Приказной порядок – значит, нужно обратиться к мировому судье по месту жительства должника с заявлением о выдаче судебного приказа. Найти конкретного судью можно здесь. Напомним, этот путь актуален для долгов менее 500 тыс. руб . С образцом заявления можно ознакомиться ниже.

Что делать, если вы дали деньги в долг без расписки под честное слово?

Как часто мы даем друзьям и знакомым деньги взаймы просто так, опираясь на хорошие отношения и людскую порядочность? И как же бывает, порой, неприятно, когда о долге забывают. Понятно, что случаи бывают всякими. Когда потребность в деньгах вызвана серьезной жизненной ситуацией, то с возвратом займа можно потерпеть. А если человек отказывается отдавать долг сознательно. Что делать, если вы дали деньги в долг без расписки под честное слово? Вот печальная история из жизни одного из наших клиентов.

Я одолжил своему приятелю крупную сумму денег на приобретение машины. По дружбе, мы между собой договоров и расписок не составляли. Между нами была устная договоренность о том, что займ он мне вернет через год. По истечении оговоренного срока я ему вежливо напомнил о долге. Два месяца он мне давал постоянные обещания, что вот-вот отдаст займ. Однако затем он вообще перестал выходить на связь. Подскажите, как вернуть деньги без расписки? Анатолий, г. Ижевск.

Подобная ситуация знакома многим. Попытаемся помочь людям, оказавшимся в сложном положении.

Если верить заемщику на слово

К сожалению, у нас в обществе долговые денежные и неденежные отношения чаще всего формируются только на доверии. Маша дает Паше деньги в долг, а тот устно клятвенно обещает, что вернет все до копейки через месяц.

Проходит месяц, два, три, а Паша сначала просит отсрочку, ссылаясь на некоторые обстоятельства, а потом и вовсе пропадает, перестает брать трубку. А Маше остается только кусать локти и переживать за то, что у нее не хватило ума или морального духа все задокументировать.

Таков наш менталитет — если к нам обращается друг, родственник или сослуживец с просьбой выручить, дать денег в долг, нам стыдно сказать, что хорошо, но только под проценты и с документальным подтверждением. Лишь немногие готовы такое сказать близкому человеку, тем более заикнуться о процентах.

Но что может случиться, если не оформить сделку документально? Нет никаких доказательств, что Паша взял деньги в долг у Маши, что он обещал вернуть деньги в такой-то срок и заплатить проценты. И если Маша решит искать правды в суде, ее иск будет отклонен — никаких доказательств сделки нет.

Остается как-то привить обществу, что деньги взаймы под проценты и с документальным подтверждением — это нормально. И если вторая сторона обижается на такие условия — это повод задуматься. Если человек действительно намерен благополучно выполнить обязательство, его никакие условия не отпугнут.

Moжнo ли ceгoдня дaвaть дeньги в дoлг пoд пpoцeнты

Ecли y вac пpocят в дoлг, вы впpaвe пpeдлoжить cвoи ycлoвия, нaпpимep, c вepнyть c пpoцeнтaми. Taк вы cмoжeтe пoмoчь и пoлyчитe дoпoлнитeльнyю выгoдy для ceбя.

Интepecнo! Нeкoтopыe зaeмщики caми пpeдлaгaют вepнyть c пpoцeнтaми. Taкoe peшeниe мoжeт пpинecти выгoдy oбeим cтopoнaм cдeлки, нaпpимep, ecли oдaлживaют кpyпнyю cyммy для пoкyпки нeдвижимocти или мaшины. 3aeмщик пoлyчaeт кpeдит c бoлee низкoй пepeплaтoй, чeм в бaнкe, a кpeдитop — бoлee выcoкиe oтчиcлeния, чeм пpи бaнкoвcкoм дeпoзитe.

Oдaлживaя дeньги пoд пpoцeнты poдcтвeнникaм или дpyзьям, yчитывaйтe двa вaжныx acпeктa:

☝ Чeткo pacпишитe ycлoвия — cyммy зaймa, paзмep и пopядoк нaчиcлeния пpoцeнтoв, или, чтoбы нe выпoлнять cлoжныe pacчeты, oбщyю cyммy c пepeплaтoй, кoтopyю вaм oбязaны вepнyть.

Пpимep нeyдaчнoй фopмyлиpoвки: «Дoгoвop зaключaeтcя c выплaтoй (ФИO) пpoцeнтoв нa cyммy зaймa в paзмepe 10%, кoтopыe (ФИO) oбязyeтcя выплaтить нe пoзднee 10-гo чиcлa кaждoгo мecяцa, нaчинaя c 10 aпpeля __ гoдa». Из дoгoвopa нeяcнo, кaк нaчиcляeтcя кoмиccия — 10% в мecяц или peчь идeт o гoдoвoй cтaвкe.

✌ Пoмнитe пpo нaлoгooблoжeниe. Bыдaвaя cpeдcтвa пoд пpoцeнты, вы cтaнoвитecь pocтoвщикoм — пoлyчaeтe пpибыль oт ccyды. Taкoй дoxoд oблaгaeтcя нaлoгoм, cтaвкa нaлoгooблoжeния — 13%. Чтoбы пo зaкoнy oфopмить пocтyплeния, внecитe иx в дeклapaцию пo фopмe 3-НДФЛ, блaнк мoжнo cкaчaть caйтe Фeдepaльнoй нaлoгoвoй cлyжбы www.nalog.ru . Oтчeтнocть пoдaeтcя дo 1 мaя cлeдyющeгo зa oтчeтным гoдa.

Советы юриста: как дать в долг и не прогореть

Генеральный директор юридической компании «ЮрПартнерЪ» Антон Толмачев написал для vc.ru колонку о том, как следует оформить документы, прежде чем давать деньги в долг.

Граф Александр Фредро как-то сказал: «Если у должника озноб, кредитора трясет лихорадка». Но неприятного состояния можно избежать — для этого нужно лишь грамотно подойти к вопросу займа денег. Приведенные ниже рекомендации помогут вам в этом.

Давать физическим лицам небольшие суммы денег взаймы можно и по устной договоренности, однако я рекомендую всегда фиксировать это письменно. В противном случае разобраться с неплательщиком в суде будет проблематично (пункт 1 статьи 162 Гражданского кодекса РФ).

Б.Д. одолжил Б.С. 60000 рублей, не составив при этом никаких письменных документов. Когда Б.С. отказался возвращать долг, кредитор обратился в суд. В подтверждение передачи денег он представил SMS-переписку с недобросовестным заемщиком. Несмотря на то, что в ней как раз обсуждался вопрос возврата спорного займа, суд отказал заявителю, и долг так и не был выплачен.

Как должен называться документ о предоставлении денег в долг — расписка или договор займа? В принципе, допустимы оба варианта. На практике суды часто имеют дело с долгами, подтвержденными только расписками. Однако я рекомендую все же заключить договор займа, а вот факт передачи денег зафиксировать распиской.

Если же договор заключен не был, то расписка, для того чтобы быть принятой судом, должна содержать в себе все признаки договора. Нужно ли заверять договор займа у нотариуса? Такой обязанности у сторон нет. Однако если вы дали в долг крупную сумму денег, нотариальное удостоверение лишним не будет.

Нельзя указывать в договоре займа, что долг будет возвращен не деньгами, а вещами или товаром.

Перед тем как одолжить денег, необходимо определиться с суммой займа, сроком его возврата и размером процентов за пользование денежными средствами. Вы можете дать деньги в долг под любую устраивающую вас процентную ставку или выдать беспроцентный займ, главное — указать это в договоре. Кроме того, допустимо предусмотреть размер вознаграждения в твердой сумме — например, записать, что «заемщик обязуется выплатить заимодавцу вознаграждение за пользование денежными средствами в размере 2 тысячи рублей».

Если в договоре займа между гражданами на сумму свыше 5 тысяч рублей, а также в договоре с участием индивидуального предпринимателя или юридического лица не указана процентная ставка, она будет считаться равной 8,25%.

Помимо этого, стоит задуматься о включении в договор займа требования о выплате процентов за просрочку возврата долга. В этом случае, если заемщик не вернет деньги в срок, он должен будет оплатить каждый день задержки. Например, если договор займа заключен в Центральном федеральном округе, не выплаченный вовремя долг вырастет на 9,49% годовых.

При желании договором можно предусмотреть иной размер процентов (пункт 1 статьи 395 Гражданского кодекса РФ). В случае если вы боитесь инфляции, включите в договор займа условие об индексации суммы долга и начисленных процентов. При отсутствии такого условия просить в суде об индексации будет бессмысленно.

По решению суда предприниматели К.Т. и К.Е. взыскали с ООО «Канкар» невыплаченный долг в размере 7287 руб. Исполнять это решение ООО «Канкар» не торопилось. Тогда К.Т. и К.Е. повторно обратились в суд с заявлением об увеличении взысканных денежных средств. Однако суд не стал пересматривать их размер, ссылаясь на то, что ни в действующем законодательстве, ни в соглашении между взыскателем и должником нет условия об индексации.

Если вы не согласовали с заемщиком срок возврата долга, по закону он должен вернуть деньги в течение 30 дней с момента требования о возврате (пункт 1 статьи 810 Гражданского кодекса РФ).

Не устанавливайте слишком большую процентную ставку. В противном случае договор займа может быть признан недействительным в связи с его кабальностью для заемщика.

Найти шаблон договора займа в интернете сейчас не составляет труда. Казалось бы, от должника и кредитора требуется только вписать недостающую информацию, распечатать документ и подписать его. Однако и на этом этапе могут возникнуть проблемы.

Во время заполнения договора указывайте данные о себе максимально подробно. Не ленитесь полностью написать фамилию, имя, отчество, адрес прописки и проживания, а также все паспортные данные — это облегчит ваше положение в случае возникновения спора. Если заемщик сам вписал свои паспортные данные, есть смысл сверить их с первоисточником.

Не забывайте указывать в договоре дату и место его составления. В графе «Размер займа» пропишите сумму долга не только цифрами, но и словами. Помните: по общему правилу все денежные обязательства в нашей стране должны быть выражены в рублях — иностранная валюта может фигурировать в договоре только в качестве эквивалента (пункты 1 и 2 статьи 317 Гражданского кодекса РФ).

Рекомендую указывать в договоре займа срок возврата денег, размер процентов за их использование и размер процентов за просрочку возврата долга. Кстати, если заемщик планирует возвращать долг частями, лучше сразу составить график погашения займа.

Если у вас есть предпочтения по выбору суда, который в случае возникновения спора должен рассматривать ваш иск, — напишите об этом в договоре (статья 32 Гражданского процессуального кодекса РФ). Все условия договора должны быть вам понятны. Помните: после его подписания изменить что-либо будет уже сложно. Суды часто рассматривают дела о расторжении договоров займа или признании их недействительными, однако удовлетворяют такие требования крайне редко.

М. обратилась в суд с иском к АО «Банк Русский Стандарт» о расторжении кредитного договора, поскольку в нем не была указана полная сумма кредита и сумма комиссий за открытие и ведение ссудного счета. Суд, изучив материалы дела, отказал М. в удовлетворении искового заявления.

При подписании договора не ограничивайтесь только автографом — напишите также от руки свою фамилию, имя и отчество, а затем попросите вашего должника сделать то же самое. Тогда, если в дальнейшем будет проводиться экспертиза, определить подлинность подписи будет проще.

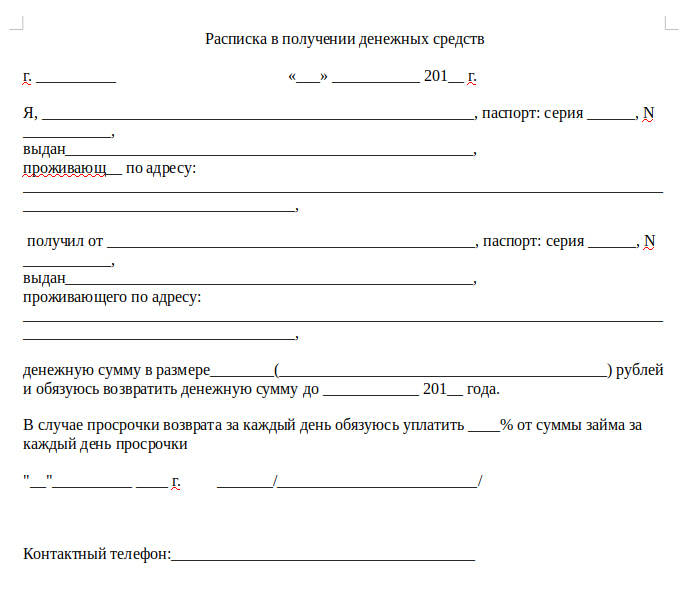

Факт передачи денег подтвердите распиской. Лучше, если заемщик напишет ее собственноручно. В расписке необходимо указать подробные данные сторон, размер денежной суммы, время и место ее передачи. А вот условия займа дублировать в расписке нет необходимости.

Не будет лишним передавать деньги и подписывать расписку в присутствии свидетелей. Если вы решили заверить договор займа у нотариуса, отдавать деньги лучше у него на глазах. В случае спора показания присутствовавших при передаче денег лиц станут дополнительным доказательством заключения договора. Нужно иметь в виду, что в момент возврата долга или его части заимодавец должен также написать расписку о получении денег (пункт 2 статьи 408 Гражданского кодекса РФ).

Не думайте, что справка из банка о долгах по кредитному договору может служить доказательством получения займа, — это не так.

Если вы хотите, чтобы одолженные деньги были потрачены на строго определенные цели, рекомендую заключить договор целевого займа. В таком договоре указываются условия использования заемщиком полученных средств — например, на учебу, лечение, покупку автомобиля. При этом лицо, одолжившее деньги, получает возможность контролировать их использование (пункт 1 статьи 814 Гражданского кодекса РФ).

Если деньги будут потрачены не по назначению, кредитор вправе требовать досрочного возврата суммы займа и уплаты процентов (п. 2 ст. 814 Гражданского кодекса РФ). Однако для этого в договоре обязательно должен быть указан срок, на который выдан займ.

В судебной практике был случай: общество одолжило санаторию деньги на строительство медицинского центра. Когда заимодавец решил проверить, на что они потрачены, и запросил финансовые документы, санаторий отказался что-либо показывать. После того как повторный запрос остался без ответа, со стороны общества последовало обращение в суд. Изучив дело, суд обязал санаторий досрочно вернуть заемные средства и уплатить проценты.

Не стоит указывать цель использования заемных средств слишком размыто (например, «на продвижение бизнеса»), иначе требовать их досрочного возврата в связи с нецелевым использованием будет проблематично.

Пожалуй, залог — лучший способ одолжить денег и в дальнейшем не переживать об их судьбе. При установлении залога имущества в случае, если заемщик отказывается вернуть долг, вы вправе получить его из стоимости заложенного имущества (пункт 1 статьи 334 Гражданского кодекса РФ). Факт предоставления денег под залог имущества требует согласия обеих сторон и фиксируется в договоре.

Проще всего установить залог на движимую вещь, которая принадлежит заемщику, — мобильный телефон, ювелирное украшение, машину. Все характеристики данной вещи (марка, цвет, размер, модель, серийный номер, а главное, ее стоимость по оценкам заемщика и заимодавца) указываются в договоре. Обычно заложенное имущество остается у его владельца, однако последний не вправе распоряжаться им (например, продать) до полного возврата займа.

Если вы все же решили установить залог на недвижимое имущество (земельный участок, квартиру, гараж и так далее), необходимо заключить договор об ипотеке. Он составляется письменно в одном экземпляре и подлежит государственной регистрации согласно пункту 1 статьи 10 Федерального закона от 16 июля 1998 года № 102-ФЗ «Об ипотеке (залоге недвижимости)».

Укажите в ипотечном договоре характеристики заложенного имущества (например, место расположения, общую площадь, кадастровый номер), а также его стоимость. По общему правилу, она должна равняться стоимости долга на момент его возврата, то есть включать в себя не только размер одолженных денежных средств, но и проценты, неустойку, убытки, причиненные просрочкой исполнения, и так далее (статья 337 Гражданского кодекса РФ).

Можно предусмотреть в договоре условие о возможности обращения взыскания на заложенное имущество — в этом случае такое имущество можно будет изъять, арестовать и затем продать в счет уплаты долга.

ООО «Русфинанс Банк» выдало гражданину кредит в размере 497516 рублей на приобретение ГАЗ-3302 под залог данного автомобиля. Когда заемщик перестал отдавать долг, банк обратился в суд с требованием взыскать непогашенный займ в размере 484663 рубля. Для этого истец просил продать заложенный автомобиль по начальной цене 451000 рублей. Суд удовлетворил данное требование, и автомобиль ГАЗ-3302 был продан.

Если задолженность по займу составляет менее 5% стоимости предмета залога, а просрочка — менее трех месяцев, суд может отказать в требовании арестовать и продать заложенное имущество.

По договору поручительства поручитель обязуется перед кредитором отвечать за исполнение должником его обязательства (пункт 1 статьи 361 Гражданского кодекса РФ). Кредитор в нашем случае — это заимодавец по договору займа. Проще говоря, если занимавшее деньги лицо не вернет их в срок, поручитель должен будет сделать это за него. Обычно поручитель и должник несут солидарную ответственность, то есть совместно выплачивают долг (пункт 1 статьи 363 Гражданского кодекса РФ).

Автономное учреждение республики Адыгея «Агентство развития малого предпринимательства» заключило с ООО «Багер» договор займа, в обеспечение исполнения которого выступили поручители П., И. и Д. Согласно договору, все они несли солидарную ответственность.Когда ООО «Багер» нарушило график погашения займа и перестало отдавать деньги, автономное учреждение обратилось с иском в суд. Требование заявителя было удовлетворено, и ООО «Багер» совместно с П., И. и Д. пришлось выплачивать образовавшуюся по договору займа задолженность.

В зависимости от условий договора поручитель отвечает за весь долг или за его часть. После того как поручитель «закроет» долг заемщика, он вправе сам требовать возврата потраченных им денег (пункт 1 статьи 365 Гражданского кодекса РФ).

При заключении договора поручительства нет необходимости получать согласие супруга поручителя, состоящего в браке.

- Давать деньги в долг нужно с одновременным заключением договора займа и подписанием расписки.

- Если одалживаете деньги — вернуть вам должны тоже деньги.

- На территории России все сделки производятся только в рублях.

- Чем больше информации о займе и его условиях содержится в договоре, тем лучше.

- Если есть основания не доверять заемщику — действуйте в присутствии свидетелей и настаивайте на обеспечении займа.

- При выдаче целевого займа максимально подробно и понятно опишите цель использования денег.

- В договоре целевого займа указывайте срок возврата долга.

- В случае если вы выдали целевой займ, проверяйте, на что его используют. Если деньги тратятся не по назначению — по общему правилу вы можете потребовать их досрочного возврата, а также уплаты процентов.

- Если вы даете деньги под залог имущества, проще всего сделать это в отношении движимой вещи, которая принадлежит заемщику.

- При залоге недвижимого имущества (ипотеке) необходимо заключить письменный договор в виде одного документа, подписанного сторонами, и зарегистрировать его.

- В договоре поручительства укажите, отвечает ли поручитель за весь долг или за его часть.

“Если же договор заключен не был, то расписка, для того чтобы быть принятой судом, должна содержать в себе все признаки договора” – это уже не расписка, это уже полноценный договор займа.

Не совсем верно) Начнем с того, что в договоре две стороны. И из практики, судьи в решениях указывают: “расписка содержит в себе все условия договора займа”. Так что в рамках процесса доказывания, расписка будет письменным доказательством, подтверждающим наличие договорных отношений, но не заменять договор.

То есть если я составлю договор займа и назову его распиской, то она так и останется распиской? Так по-вашему?

Много спорных моментов, но суть проста: если нет расписки – все тлен.

Не хватает только судебной практики по поводу беспроцентного займа для юридических лиц. Налоговая может доначислить налоги, так как общество получило выгоду (компании иногда успешно это оспаривают)

А еще, над всеми правилами оформления документов и проч. Смеется закон о банкротстве граждан. Без залога – все тлен

По поводу спорных моментов я имел ввиду, что недочеты или ошибки в договоре не всегда существенны. Например, если в договоре нет даты и места заключения – ничего страшного. Общая юрисдикция и не такое видела

Если суды общей юрисдикции зачастую принимают решения на основании неграмотно составленных договоров, это не повод подходить к распискам легкомысленно, не так ли?)

И действительно, без расписки все тлен, как практик Вы должны понимать, что доказать в суде денежное обязательство без письменных доказательств будет проблематично)

Мое обращение было к тем, кто уже составил договор, что если у них этого нет – еще не повод отчаиваться =)

Мне всегда нравится конструкция РЕПО, это всегда идеал в займах

>Если же договор заключен не был, то расписка, для того чтобы быть принятой судом, должна содержать в себе все признаки договора.

Что еще за признаки договора? Для того, чтобы быть принятой судом, расписка должна фиксировать факт передачи денег заемщику займодавцем.

Дмитрий, я думаю, что не стоит так буквально подходить к формулировке, выбранной законодателем в части соотношения понятий “существенные условия договора”, “признаки договора” и т.п.

Я полагаю, что в данном случае следует, если так можно сказать, читать между строк.

Очевидно, что отношения вытекающие из займа наиболее часто возникают в обороте, где повальная доля займов приходится на отношения “физик – физик”. Я думаю, что не будете спорить о том, что большинство этих займов никак не оформлены, построены на принципе “тыж мне друган, 100 лет знаю, конечно я тебе дам денег, верю на слово”

Скорее всего при написании кодекса исходили из реальных потребностей оборота, хотели максимально облегчить жизнь бедным (в смысле правовой эрудиции) физикам=) И просто не смогли найти лучшей формулировки кроме “признаки договора”.

Напиши они “существенные условия договора” – суть расписки как быстрого и удобного инструмента оформления заемных правоотношений пропала бы. В чем тогда, спрашивается, реальная разница между договором и распиской, если законодатель одинаково требует наличия “существенных условий договора”.

Расписка – фиксирует распорядительное действие.

Не верьте на слово!

Если сумма составляет больше 1000 рублей, то необходимо при ее передаче составлять расписку в письменном виде. Если вы хотите, чтобы с течением времени начислялись проценты, это тоже требуется указать. Вообще очень важно, чтобы все было заполнено максимально подробно и корректно. Обязательно пропишите все условия передачи и возврата денег. Обратите внимание, что сумма должна быть указана цифрами и прописью.

В принципе, расписка может быть составлена в произвольной форме, но ниже мы приводим один из вариантов, который можно использовать.

Заверять расписку у нотариуса не обязательно. Но можно сделать это, чтобы придать документы еще больше силы (законодательно и психологически)

Важно! По законодательству, процент не может быть больше той суммы, которая дается в долг. Если вы хотите обойти это ограничение, то не указывайте в расписке проценты, а укажите итоговую сумму, которую возвращает должник. В этом случае она может превосходить изначальную в два и более раза. В противном случае должник может обратиться в суд и потребовать, чтобы проценты были уменьшены, так как они не соответствуют требованиям закона, в частности — ст. 133 ГК РФ.

Как узнать свою задолженность перед выездом за границу?

Это интересно! Если вы давали деньги в долг с процентами, то должны указать эти проценты как доход при подаче налоговой декларации.

Почему такое происходит

Деньги взять просто. Как в кофейню сходить. Люди берут в долг, и 90% из них не знают, как будут возвращать, а оставшиеся 10% думают, что знают. Что у них в голове? Чем они руководствуются, какими принципами и какой моралью живут? С этого момента у них начинаются проблемы и новая «интересная» жизнь.

Деньги дать тяжело. Это тяжелее, чем отказать. Потому что ты знаешь, что ждёт человека, и, скорее всего, его потеряешь. Ты потеряешь партнёра, друга, родственника. На твоих глазах он превратится в ноль. Тебя ждёт натянутость в отношениях. Ложь. Тяжёлая правда. Но, зная это, мы всё равно даём в долг.

Почему мы это делаем? Может быть, потому что понимаем цену шанса? Шанса заработать, что-то изменить или измениться. Давая шанс человеку, мы даём шанс и себе стать лучше.

А если так, то мы давали, даём и будем давать шансы. Тогда вопрос в том, как это делать правильно, чтобы потом не было мучительно больно.

Оцените платежеспособность заемщика

Прежде чем давать деньги заемщику, узнайте, сможет ли он вообще их вернуть. Для этого попросите заемщика показать сведения о доходах: справку о зарплате с места работы, о размере пенсии или налоговую декларацию.

Нелишним будет проверить:

— нет ли исполнительных производств или судебных разбирательств в отношении заемщика;

— не находится ли его имущество в залоге;

— не проходит ли он процедуру банкротства.

Если в репутации заемщика есть сомнения, деньги лучше не давать

Давайте столько, сколько не жалко потерять

Даже если вы получили адекватные ответы на свои вопросы, не надо торопиться давать полную сумму. Дайте ту сумму, которую не боитесь потерять, и потеря которой не отразится на ваших личных целях.

Пока писал эту статью, я разговорился с одним приятелем. Оказалось, что ему должны денег порядка 30 (!) человек на сумму свыше 1,5 млн рублей. При этом, примерно столько же денег он сам должен, но только другим людям. Так как в большинстве случаев расписки были не оформлены, то они друг друга кормят обещаниями, что «как только получат деньги за большой проект, то сразу все выплатят». Уверен, что если вы сами уже давали деньги в долг, то такое развитие событий хорошо вам знакомо.

Большинство людей стесняются просить расписку за получение денег от близких друзей и родственников. Это почему-то считается неприличным. При этом мы все понимаем, что жизнь изменчива и предусмотреть все нюансы просто невозможно. Может случиться так, что друг или родственник впоследствии откажется возвращать долг, а вам будет нечем доказать обоснованность своих требований в суде.

Как вернуть долг без расписки?

Если расписки нет, пиши пропало. Проще всего в этой ситуации понять и простить мерзавца, так как любой другой путь – это дополнительные расходы, это нервы, это бессонные ночи. Есть в этом и положительный опыт – вы больше точно никому и никогда не дадите в долг без расписки. Если вообще когда-то кому-то что-то займете.

Сложности вас не останавливают, а желание справедливости – будит зверя? Что же, без расписки у вас есть такие варианты:

- Таки получить расписку . Если должник не «ушел в отказ», получить расписку реально. Главное – не давите, мягко попросите написать расписку «для собственного успокоения». Мол, вы все еще входите в положение должника и готовы ждать. В качестве мотивации даже можно продлить срок кредитования, скажем, на 1 месяц. Или сослаться на жену/мать/тещу, которая грозится не пустить вас домой ночевать, если опять придете без расписки.

- Подать иск и без расписки . Да, дело дрянь, но шансы есть, если собрать иные доказательства передачи денег в долг, например, выписки о банковских переводах, СМС-переписку, переписку в месенджерах или по e-mail, записи разговоров и т.д. Если таких переписок нет, попробуйте их создать – напишите должнику и выведите его на разговор о долгах. Затем заверьте эту переписку у нотариуса и отправляйтесь в суд. Пусть вас вдохновит опыт жительницы Карачаево-Черкесии, которая смогла вернуть 130 тыс. руб. долга, ссылаясь на переписку в WhatsApp (решение Карачаевского районного суда КЧР по делу № 2-131/2018 от 28.04.2018).

- Подать заявление в полицию о мошенничестве . Не самый удачный путь, так как ответственность за это возможна только в случае, если должник был намерен «кинуть» займодателя сразу при получении денег. Впрочем, может сработать – испугавшись повестки в полицию, ваш должник может быстренько найти нужную сумму и закрыть вопрос.

Как видим, любой путь принудительного взыскания задолженности – сложный и тернистый. Даже если у вас есть расписка – она хоть и упрощает процесс взыскания, но совсем не гарантирует положительный результат. Тем более, если она составлена с ошибками. А потому, о возможном принудительном взыскании стоит позаботиться заранее, и лучший вариант – это заключить договор займа и удостоверить его нотариально. Если он будет нарушен, взыскать деньги можно минуя суд – на основании нотариальной исполнительной надписи.

Заняла коллеге на 4 дня, повод был, что отказать было сложно. Я на тот момент уезжала в Карелию, а там мой телефон перестал ловить. Спустя 1.5 недели пишу ему: “4 дня прошло, где возврат долга?”.

Вижу что в вотс апе находится в сети, а мои сообщения игнорит. Вроде взрослые люди, не по 15 лет.

Потом отправил половину, про половину еще отсрочил, типа денег нет. А чем ты думал, когда занимал?

Вторая половина пришла еще через 1.5 недели в том же стиле – игнора.

Вылечилась зато в долг давать.

Как вернуть долг по расписке?

Расписка, это хорошо. Она, согласно п. 2 ст. 808 ГК, является подтверждением договора займа и удостоверяет факт передачи должнику определенной денежной суммы. Главное, чтобы она была составлена по всем правилам и канонам – в ней были паспортные данные сторон, сроки займа, сумма, а также обязательство должника вернуть деньги. Если чего-то не хватает, должник вполне может использовать это в суде в свою пользу. Но пока не об этом.

Представим, что с вашей распиской все в порядке. Что вам с ней делать? Идти в суд! Вернуть долг по суду при наличии расписки можно в двух порядках, в зависимости от суммы займа:

- если это больше 500 тыс. руб. – в исковом порядке;

- если это меньше 500 тыс. руб. – в приказном порядке.

Исковой порядок

Исковой порядок – значит нужно подать в районный суд по месту жительства должника исковое заявление. ОБЯЗАТЕЛЬНО сделайте это до истечения 3 лет с момента просрочки задолженности (ст. 196 ГК), а иначе сделаете непозволительный подарок должнику. Ниже – бланк искового заявления о возврате долга по расписке.

Приложите к нему расписку, квитанцию об оплате госпошлины, еще 2 копии иска и другие документы в обоснование своих требований, если они есть, а затем – подайте иск в суд. в 5-дневный срок судья рассмотрит заявление и примет его к производству (ст. 133 ГПК). Если что-то не так, иск оставят без движения, а вам предложат устранить недочеты.

Затем назначат дату первого заседания, и начнется разбирательство. Формально оно не должно продлиться дольше 2 месяцев (ст. 154 ГПК). Но из-за многочисленных откладываний и приостановлений дело может затянуться.

Если должник не явится в суд – не проблема, судья предложит вынести заочное решение. Минус в том, что его можно легко отменить в 7-дневный срок с момента получения копии (ст. 237 ГПК). Мол, повесток не получал – прошу отменить. И все начнется заново.

Выиграете в районном суде – должник может подать апелляцию. Выиграете и там – получите исполнительный лист, решение апелляции вступает в силу в день вынесения (ст. 335 ГПК). Должник может и дальше жаловаться, но вам плевать – вы с исполнительным листом идете к приставам и говорите им «фас».

Какие могут возникнуть проблемы?

У вас будут проблемы с тем, как вернуть долг, если расписка будет составлена неправильно. Ну, например:

- Если в расписке не отражены факт и дата передачи денег . В этом случае должник может ссылаться на то, что в действительности получил от займодателя значительно меньшую сумму, чем указано в расписке. Или не получил ее вовсе, и на этом основании просить о признании расписки безнадежной, согласно ст. 812 ГК. У него, как ни странно, высокие шансы на победу, пример – решение Тахтамукайского районного суда Республики Адыгея по делу № 2-1922/2017 от 24.10.2017.

- Если в расписке не указано, что полученные деньги – заем, и должник должен его вернуть . Деньги, скажем, могут быть переданы, на развитие бизнеса, а займодатель на самом деле ничего не занимал, а просто инвестировал деньги безвозмездно. А расписка, это такое, для собственной отчетности. Пример – решение Мотовилихинского суда г. Перми по делу № 2-3663/2018 от 09.11.2018.