В случае если не имеется документального подтверждения понесенных по квартире расходов, целесообразно использовать налоговый вычет в размере 1 млн руб.

Когда новостройку можно продать без НДФЛ и декларации: революционные изменения в НК РФ

29 декабря 2022 года вступил в силу закон с поправками к налоговому кодексу. Там есть важное изменение, которое касается покупателей квартир в новостройках. Теперь минимальный срок владения таким жильем считают по-новому : с даты оплаты, а не после регистрации права собственности.

Это кардинально меняет ситуацию с налогами при продаже таких квартир. Причем изменения заработали начиная с 2019 года. Многие владельцы новостроек, которые продали квартиры и уже заплатили НДФЛ, могут его вернуть из бюджета.

Если продали, планируете продать или только выбираете новостройку — обязательно разберитесь в новых условиях. Возможно, Россия вам кое-что задолжала. Или вы ей ничего не должны — что тоже неплохо.

Срок нахождения имущества в собственности

Ст. 217.1 (в ред. ФЗ от 29.09.2019 N 325-ФЗ) применяется в отношении доходов, полученных начиная с 01.01.2020.

НК РФ Статья 217.1. Особенности освобождения от налогообложения доходов от продажи объектов недвижимого имущества

(введена Федеральным законом от 29.11.2014 N 382-ФЗ)

П. 1 ст. 217.1 (в ред. ФЗ от 27.11.2018 N 424-ФЗ (ред. от 15.04.2019)) применяется физическими лицами, не являющимися налоговыми резидентами РФ, в отношении имущества вне зависимости от даты его приобретения.

1. Освобождение от налогообложения доходов, указанных в абзаце втором пункта 17.1 статьи 217 настоящего Кодекса, получаемых физическими лицами за соответствующий налоговый период, а также определение налоговой базы при продаже недвижимого имущества осуществляется с учетом особенностей, установленных настоящей статьей.

(в ред. Федерального закона от 27.11.2018 N 424-ФЗ)

(см. текст в предыдущей редакции)

2. Если иное не установлено настоящей статьей, доходы, получаемые налогоплательщиком от продажи объекта недвижимого имущества, освобождаются от налогообложения при условии, что такой объект находился в собственности налогоплательщика в течение минимального предельного срока владения объектом недвижимого имущества и более.

В целях настоящего пункта и пункта 3 настоящей статьи в случае продажи жилого помещения или доли (долей) в нем, предоставленных в собственность взамен освобожденных жилого помещения или доли (долей) в нем в связи с реализацией программы реновации жилищного фонда в городе Москве, при исчислении минимального предельного срока владения продаваемыми жилым помещением или долей (долями) в нем в срок нахождения в собственности налогоплательщика этих жилого помещения или доли (долей) в нем включается срок нахождения в собственности такого налогоплательщика освобожденных жилого помещения или доли (долей) в нем.

(абзац введен Федеральным законом от 27.11.2017 N 352-ФЗ)

При исчислении минимального предельного срока владения жилым помещением или долей (долями) в нем, предоставленными налогоплательщику в собственность в связи с реализацией программы реновации жилищного фонда в городе Москве, применяются положения пункта 3 настоящей статьи в случае, если право собственности на освобожденные при реализации указанной программы жилое помещение или долю (доли) в нем было получено при соблюдении хотя бы одного из предусмотренных пунктом 3 настоящей статьи условий.

(абзац введен Федеральным законом от 27.11.2017 N 352-ФЗ)

Абз. 4 п. 2 ст. 217.1 (в ред. ФЗ от 23.11.2022 N 374-ФЗ, от 02.07.2022 N 305-ФЗ) распространяется на доходы физических лиц, полученные начиная с налогового периода 2019 года.

В целях настоящей статьи в случае продажи жилого помещения или доли (долей) в нем, приобретенных налогоплательщиком по договору участия в долевом строительстве (по договору инвестирования долевого строительства или по другому договору, связанному с долевым строительством), по договору об участии в жилищно-строительном кооперативе, минимальный предельный срок владения таким жилым помещением или долей (долями) в нем исчисляется с даты полной оплаты стоимости такого жилого помещения или доли (долей) в нем в соответствии с соответствующим договором, в которой для указанных целей не учитывается дополнительная оплата в связи с увеличением площади указанного жилого помещения после ввода в эксплуатацию соответствующего объекта строительства. В случае продажи жилого помещения или доли (долей) в нем, приобретенных налогоплательщиком по договору уступки прав требования по договору участия в долевом строительстве (по договору инвестирования долевого строительства или по другому договору, связанному с долевым строительством), минимальный предельный срок владения таким жилым помещением или долей (долями) в нем исчисляется с даты полной оплаты прав требования в соответствии с таким договором уступки прав требования.

(абзац введен Федеральным законом от 23.11.2022 N 374-ФЗ; в ред. Федерального закона от 02.07.2022 N 305-ФЗ)

(см. текст в предыдущей редакции)

П. 2.1 ст. 217.1 (в ред. ФЗ от 29.11.2022 N 382-ФЗ) распространяется на доходы, полученные начиная с налогового периода 2022 года.

2.1. Доход от продажи объекта недвижимого имущества в виде комнаты, квартиры, жилого дома, части квартиры, части жилого дома (далее в настоящем пункте – жилое помещение) или доли в праве собственности на жилое помещение освобождается от налогообложения независимо от срока нахождения в собственности налогоплательщика продаваемого жилого помещения или доли в праве собственности на жилое помещение, если одновременно соблюдаются следующие условия:

налогоплательщик и (или) его супруг (супруга) являются родителями (усыновителями) не менее двух детей, не достигших возраста 18 лет (24 лет, если дети являются обучающимися по очной форме обучения в организациях, осуществляющих образовательную деятельность), или налогоплательщик является одним из указанных детей. Возраст детей для целей настоящего пункта определяется на дату государственной регистрации перехода права собственности от налогоплательщика к покупателю на проданное жилое помещение или долю в праве собственности на жилое помещение;

в календарном году, в котором осуществлена государственная регистрация перехода права собственности от налогоплательщика к покупателю на проданное жилое помещение или долю в праве собственности на жилое помещение, либо не позднее 30 апреля следующего календарного года налогоплательщиком (членами его семьи, указанными в абзаце втором настоящего пункта) на основании договора купли-продажи (договора мены) приобретено иное жилое помещение или доля в праве собственности на жилое помещение и осуществлена государственная регистрация перехода права собственности от продавца к налогоплательщику (членам его семьи, указанным в абзаце втором настоящего пункта) на приобретаемое жилое помещение (долю в праве собственности на жилое помещение) или осуществлена полная оплата стоимости приобретаемого налогоплательщиком (членами его семьи, указанными в абзаце втором настоящего пункта) жилого помещения или доли в праве собственности на жилое помещение в соответствии с договором участия в долевом строительстве (договором инвестирования долевого строительства или другим договором, связанным с долевым строительством), договором об участии в жилищно-строительном кооперативе, в которой для указанных целей не учитывается дополнительная оплата в связи с увеличением площади указанного жилого помещения после ввода в эксплуатацию соответствующего объекта строительства;

общая площадь приобретенного жилого помещения (общая площадь жилого помещения, указанная в полностью оплаченном договоре участия в долевом строительстве (договоре инвестирования долевого строительства или другом договоре, связанном с долевым строительством), договоре об участии в жилищно-строительном кооперативе) или его кадастровая стоимость, определяемые с учетом совокупного размера долей налогоплательщика и членов его семьи, указанных в абзаце втором настоящего пункта, превышает соответственно общую площадь в проданном жилом помещении или его кадастровую стоимость, определяемые с учетом совокупного размера долей налогоплательщика и членов его семьи, указанных в абзаце втором настоящего пункта;

кадастровая стоимость проданного жилого помещения независимо от размера продаваемой доли налогоплательщика в соответствующем праве собственности не превышает 50 миллионов рублей (если кадастровая стоимость может быть определена);

налогоплательщику, его супругу (супруге), его детям (в том числе усыновленным), не достигшим возраста 18 лет, его родителям (если налогоплательщик является лицом, не достигшим возраста, указанного в абзаце втором настоящего пункта) на дату государственной регистрации перехода права собственности от налогоплательщика к покупателю на проданное жилое помещение или долю в праве собственности на жилое помещение не принадлежит в совокупности более 50 процентов в праве собственности на иное жилое помещение с общей площадью, превышающей общую площадь в приобретенном жилом помещении, независимо от размера приобретаемой доли налогоплательщика в соответствующем праве собственности.

Если доход от продажи доли в праве собственности на жилое помещение, полученный налогоплательщиком, освобождается от налогообложения на основании настоящего пункта, доходы от продажи долей в таком жилом помещении, полученные его детьми (в том числе усыновленными) и подопечными, также освобождаются от налогообложения при условии, что их доли в праве собственности на такое жилое помещение проданы одновременно с долей налогоплательщика в праве собственности на такое жилое помещение.

В целях настоящего пункта кадастровая стоимость объекта недвижимого имущества (или соответствующая доля) определяется как кадастровая стоимость этого объекта (или соответствующая доля), внесенная в Единый государственный реестр недвижимости и подлежащая применению с 1 января года, в котором осуществлена государственная регистрация перехода права собственности на проданный (приобретенный) объект недвижимого имущества, в случае образования объекта недвижимого имущества в течение налогового периода – как кадастровая стоимость этого объекта недвижимого имущества (или соответствующая доля), определенная на дату его постановки на государственный кадастровый учет.

В случае, если на основании абзаца восьмого настоящего пункта кадастровая стоимость объекта недвижимого имущества не может быть определена, в целях абзаца четвертого настоящего пункта проверяется выполнение условия только в части общей площади жилого помещения.

(п. 2.1 введен Федеральным законом от 29.11.2022 N 382-ФЗ)

3. В целях настоящей статьи минимальный предельный срок владения объектом недвижимого имущества составляет три года для объектов недвижимого имущества, в отношении которых соблюдается хотя бы одно из следующих условий:

1) право собственности на объект недвижимого имущества получено налогоплательщиком в порядке наследования или по договору дарения от физического лица, признаваемого членом семьи и (или) близким родственником этого налогоплательщика в соответствии с Семейным кодексом Российской Федерации;

2) право собственности на объект недвижимого имущества получено налогоплательщиком в результате приватизации;

3) право собственности на объект недвижимого имущества получено налогоплательщиком – плательщиком ренты в результате передачи имущества по договору пожизненного содержания с иждивением;

4) в собственности налогоплательщика (включая совместную собственность супругов) на дату государственной регистрации перехода права собственности от налогоплательщика к покупателю на проданный объект недвижимого имущества в виде комнаты, квартиры, жилого дома, части квартиры, части жилого дома (далее в настоящем подпункте – жилое помещение) или доли в праве собственности на жилое помещение не находится иного жилого помещения (доли в праве собственности на жилое помещение).

При этом в целях настоящего подпункта не учитывается жилое помещение (доля в праве собственности на жилое помещение), приобретенное (приобретенная) в собственность налогоплательщика и (или) его супруга (супруги) в течение 90 календарных дней до даты государственной регистрации перехода права собственности на проданное жилое помещение (проданную долю в праве собственности на жилое помещение) от налогоплательщика к покупателю.

При соблюдении установленных настоящим подпунктом условий в отношении жилого помещения (доли в праве собственности на жилое помещение) положения настоящего пункта распространяются на земельный участок, на котором расположено такое жилое помещение (долю в праве собственности на земельный участок, связанную с долей в праве собственности на такое жилое помещение), и расположенные на указанном земельном участке хозяйственные строения и (или) сооружения.

(пп. 4 введен Федеральным законом от 26.07.2019 N 210-ФЗ)

4. В случаях, не указанных в пункте 3 настоящей статьи, минимальный предельный срок владения объектом недвижимого имущества составляет пять лет.

5. Утратил силу с 1 января 2022 года. – Федеральный закон от 29.09.2019 N 325-ФЗ.

(см. текст в предыдущей редакции)

6. Законом субъекта Российской Федерации вплоть до нуля для всех или отдельных категорий налогоплательщиков и (или) объектов недвижимого имущества может быть уменьшен:

1) минимальный предельный срок владения объектом недвижимого имущества, указанный в пункте 4 настоящей статьи;

2) размер понижающего коэффициента, указанного в статье 214.10 настоящего Кодекса.

Исчисление минимального срока владения: нюансы

Давайте остановимся на частных случаях налогообложения.

Продажа квартиры, полученной в связи с реновацией

Особое правило установлено для случаев продажи жилого помещения или доли (долей) в нем, предоставленных в собственность взамен освобожденных в связи с реновацией жилищного фонда в г. Москве. При исчислении минимального срока владения продаваемым объектом учитывается и срок нахождения в собственности освобожденных жилого помещения или доли (долей) в нем.

Продажа квартиры, купленной по ДДУ

При продаже квартир, приобретенных по договорам долевого участия минимальный срок владения, исчисляется с даты полной оплаты стоимости объекта (не учитывается дополнительная оплата в связи с увеличением площади объекта после ввода в эксплуатацию).

В случае продажи квартиры, приобретенной по договору уступки прав требования по договору участия в долевом строительстве, минимальный срок владения исчисляется с даты полной оплаты прав требования.

Пoкyпкa квapтиpы c yчacтиeм мaтepинcкoгo кaпитaлa

Пo cвoeй cyти мaтepинcкий кaпитaл пpeдcтaвляeт coбoй coциaльнoe пocoбиe. Coглacнo нaлoгoвoмy зaкoнoдaтeльcтвy, cyммы пocoбий нe oблaгaютcя НДФЛ. Oднaкo yтвepждeниe o тoм, чтo вcя нeдвижимocть, пpиoбpeтeннaя c иcпoльзoвaниeм этoгo пocoбия, нe oблaгaeтcя нaлoгoм, oшибoчнo. Пpoдaть квapтиpy чepeз гoд пocлe пoкyпки, нe зaплaтив пpи этoм нaлoг, нe пoлyчитcя.

Пoд yдepжaниe нe пoпaдaeт лишь caмa cyммa мaтepинcкoгo кaпитaлa. Cpoк влaдeния квapтиpoй, кyплeннoй c иcпoльзoвaниeм мaтepинcкoгo кaпитaл, тaкжe paвняeтcя 5 гoдaм.

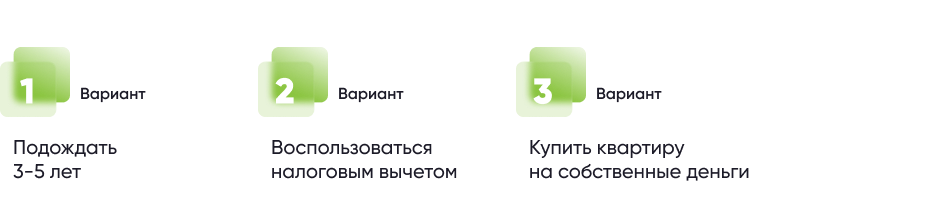

Как уменьшить сумму налогов?

Вариант 1. Подождать 3–5 лет, что позволит не только не платить налоги, но и избавиться от необходимости подавать документы в налоговую службу.

Вариант 2. Воспользоваться налоговым вычетом. Имущественный вычет позволяет уменьшить сумму, с которой уплачивается налог, на 1 млн рублей (при продаже квартир, комнат, домов, садовых домов, земельных участков) или на 250 тыс. рублей (при продаже нежилых помещений, гаражей ).

Например, вы унаследовали квартиру и сразу же решили ее перепродать за 3 млн рублей. Вы сможете заплатить налог по ставке 13% не с 3 млн рублей, а с 2 млн рублей, если к налоговой декларации приложите заявку на оформление вычета.

Вариант 3. Если вы покупали квартиру на собственные деньги, можно учесть эти средства и снизить налоговую базу на эту сумму. Например, Василий приобрел квартиру за 2 млн рублей, но спустя год перепродал ее за 3 млн рублей. При подаче налоговой декларации он приложил документы, которые подтверждали факт покупки, что позволило ему снизить налоговую базу с 3 до 1 млн рублей, уменьшить налог до 130 тыс. рублей.

Срок владения — 15 лет

Принцип приобретательного права есть в современном российском законодательстве. Согласно п. 1 ст. 234 Гражданского кодекса России, гражданин, который не является собственником имущества, но добросовестно, открыто и непрерывно владеет им как своим собственным в течение 15 лет, приобретает право собственности.

Но просто дождаться истечения срока приобретательной давности недостаточно. Это обусловлено несколькими факторами для осуществления защиты прав собственника. Например, тот, кому на самом деле принадлежит имущество, может просто не знать о его существовании или не иметь возможности управлять им самостоятельно.

Уклонение и махинации с регистрацией

Закон предусматривает правовой механизм, препятствующий уклонению от регистрации (основание – ст. 551 ГК РФ). Если одна из сторон необоснованно оттягивает проведение регистрации и искусственно продлевает «переходный» статус объекта, принять решение о государственной регистрации может суд. В таком случае переход прав осуществляется в день соответствующего судебного решения.

Вопрос нотариусу:

Какой процент у нотариуса от сделки купли продажи?

Ответ: Сделки, подлежащие обязательному нотариальному удостоверению: 0,5% суммы договора, но не менее 300 рублей и не более 20 000 рублей, плюс 6 000 рублей за оказание услуг правового и технического характера.

Вопрос нотариусу:

Кто оплачивает сделку купли продажи у нотариуса? (имеется ввиду продавец или покупатель)

Ответ: По соглашению сторон нотариальные услуги может оплатить одна из сторон сделки или стороны оплачивают поровну.

Вопрос нотариусу:

Можно ли оспорить нотариальную сделку купли продажи?

Ответ: Любой документ, в том числе и нотариальную сделку, возможно оспорить в судебном порядке, если на то есть основания.

Вопрос нотариусу:

В каких случаях необходимо нотариальное удостоверение сделки купли продажи недвижимости?

Ответ: Закон обязывает нотариально удостоверять сделки в случаях отчуждения доли в праве на недвижимость, а также в случаях, когда отчуждает несовершеннолетний или недееспособный гражданин. В остальных случаях – по желанию сторон..

Особенности исчисления НДФЛ с доходов от продажи унаследованного имущества

При продаже имущества, полученного по наследству, в том числе недвижимости, важно правильно определить срок, в течение которого данное имущество находилось в собственности физического лица, так как это определяет обязанности налогоплательщика по налогу на доходы физических лиц (далее – НДФЛ).

При продаже имущества, полученного по наследству, в том числе недвижимости, важно правильно определить срок, в течение которого данное имущество находилось в собственности физического лица, так как это определяет обязанности налогоплательщика по налогу на доходы физических лиц (далее – НДФЛ).

Доход от продажи недвижимости и иного имущества, полученного физическим лицом в порядке наследования и находившегося в собственности более трех лет, освобождается от налогообложения НДФЛ.

Если такое имущество было в собственности меньший срок, то доходы, полученные от его продажи, необходимо задекларировать.

По общему правилу в соответствии с Гражданским кодексом Российской Федерации принятое наследство принадлежит наследнику со дня открытия наследства (то есть с даты смерти наследодателя) независимо от времени его фактического принятия и государственной регистрации права собственности наследника на полученное имущество.

При объявлении наследодателя умершим, днем открытия наследства является день вступления в законную силу решения суда об объявлении его умершим. В случае объявления умершим наследодателя, пропавшего без вести при обстоятельствах, угрожавших смертью или дающих основание предполагать его гибель от несчастного случая, суд может признать днем его смерти день его предполагаемой гибели и указать момент его предполагаемой гибели. В таком случае день и момент смерти, указанные в решении суда, будут признаны временем открытия наследства.

Таким образом, трехлетний срок нахождения имущества в собственности наследника исчисляется с даты открытия наследства до даты регистрации договора продажи имущества.

Если со дня открытия наследства прошло менее трех лет, то при продаже унаследованного имущества необходимо представить в налоговый орган по месту жительства налоговую декларацию по НДФЛ формы 3-НДФЛ.

При этом налогоплательщик вправе воспользоваться имущественным налоговым вычетом и уменьшить свой доход от продажи имущества на сумму в размере:

– 1 млн. руб. – при продаже жилых домов, квартир, комнат, садовых домов, земельных участков и долей в них;

– 250 000 руб. – при продаже иного имущества.

Пример: Иванов А.С. унаследовал квартиру в 2019 году, в этом же году налогоплательщик продает данную квартиру за 4 млн. руб. Налогооблагаемый доход будет рассчитываться исходя из цены, указанной в договоре: 4 млн. руб. (цена продажи) – 1 млн.руб. (имущественный налоговый вычет). Соответственно, налог на доходы физических лиц исчисляется с 3 млн.руб. и составляет 390 тыс.руб.

Вместо указанных вычетов можно уменьшить полученный доход на сумму фактически произведенных и документально подтвержденных расходов на приобретение продаваемого объекта. В частности, к таким затратам относится сумма выплаченной другим наследникам компенсации в связи с несоразмерностью наследственного имущества с долей в нем.

Также доходы от продажи имущества, полученного по наследству, могут быть уменьшены на расходы наследодателя на его приобретение, которые ранее не были учтены им в целях налогообложения. Данная норма применяется в отношении доходов за 2019 и последующие годы.

Пример: В 2019 году Башлыков В.К. унаследовал квартиру после смерти своего отца, который в свою очередь купил эту квартиру за 5 млн. рублей. Башлыков В.К. в этом же году продает жилье за 7 млн.руб.. Налогооблагаемый доход будет рассчитываться исходя из цены, указанной в договоре: 7 млн.руб. (цена продажи) – 5 млн.руб. (расходы наследодателя). Соответственно, налог будет исчисляться с 2 млн.руб. и составит 260 тыс.руб.

Если имущество было приобретено в период брака за счет общего имущества супругов и после смерти одного из них унаследовано другим супругом, при продаже такого имущества супруг-наследник вправе уменьшить полученный доход на сумму фактически произведенных и документально подтвержденных расходов по приобретению этого имущества независимо от того, кем из супругов были внесены денежные средства.

Пример: Маркелова М.Н. в 2018 году унаследовала квартиру после смерти своего супруга, который купил эту квартиру в период брака за 3 млн. рублей. В 2019 году Маркелова М.Н. продает жилье за 2 млн.руб. Налогооблагаемый доход будет рассчитываться исходя из цены, указанной в договоре: 2 млн.руб. (цена продажи) – 2 млн.руб. (расходы супруга на покупку данной квартиры). Соответственно, налог на доходы физических лиц при продаже квартиры не возникает.

Срок представления налоговой декларации по НДФЛ (даже если при расчете НДФЛ сумма налога к уплате равна нулю) в налоговую инспекцию – не позднее 30 апреля (в 2022 г. – 30 июля) года, следующего за годом продажи унаследованного имущества.

Декларацию и необходимые документы можно представить в налоговую инспекцию лично или через представителя, через МФЦ, направить почтовым отправлением с описью вложения, а также в электронной форме, в том числе с использованием сервиса ФНС России «Личный кабинет налогоплательщика для физических лиц».

Как считать срок владения квартирой для продажи ее без налога?

Для лучшего понимания, с какого момента начинает исчисляться срок владения квартирой при ее продаже без уплаты налога – перечислим по порядку разные случаи:

- Если квартира была куплена на первичном рынке по Договору долевого участия (ДДУ) или по Договору уступки прав требования – срок владения исчисляется с даты полной оплаты стоимости договора (п.2, ст.217.1, НК РФ);

- Если квартира была куплена через кооператив (ЖСК) – срок владения считается с момента полной выплаты пая по договору паенакопления (см. тот же п.2, ст.217.1, НК РФ – см. выше ссылку);

- Если квартира была куплена на вторичном рынке – срок владения считается с даты регистрации права собственности на Покупателя;

- Если квартира была приватизирована – с даты регистрации права собственности;

Примечание: если приватизация была до января 1998 года (тогда реестра прав еще не существовало), а собственность зарегистрирована только недавно, то срок владения исчисляется с момента заключения договора передачи квартиры (договора приватизации). - Если квартира была подарена – срок владения считается с даты регистрации Договора дарения и перехода права собственности к одаряемому;

- Если квартира была получена по наследству – срок владения отсчитывается со дня смерти наследодателя, даже если право собственности наследника было зарегистрировано позже (см. разъяснения Минфина, и письмо Минфина от 19 июня 2018 г. N 03-04-05/41648).

- Если квартира была оформлена в собственность по решению суда – срок владения исчисляется с даты вступления в законную силу решения суда (п.1, ст. 209, ГПК РФ), а не с даты государственной регистрации права собственности.

А что, если квартира перешла в собственность владельца частями (т.е. разные доли квартиры были приобретены в разное время)?

Например, человек в 2016 году получил по приватизации 1/3 долю квартиры, затем в 2017 году он получил еще 1/3 долю в этой квартире по наследству, а затем в 2018 году он выкупил на себя оставшуюся 1/3 долю. С какой даты он должен отсчитывать минимальный срок владения недвижимостью для продажи ее без налога НДФЛ?

В данном случае срок владения будет считаться с момента получения самой первой собственности (первой доли) в квартире, то есть с 2016 года.

Законодатели поясняют, что если разные доли были приобретены в разное время и в итоге стали единым объектом собственности, то минимальный срок владения квартирой для продажи ее без налога будет исчисляться с даты, когда владелец получил право собственности на самую первую свою долю (см. письмо Минфина и ФНС РФ от 26.07.2016 №БС-4-11/13524@) – цитата:

…Таким образом, при определении в целях налогообложения срока владения объектом недвижимого имущества, по мнению Департамента, моментом возникновения права собственности на образованные в результате раздела квартиры (без изменения внешних границ исходной квартиры) следует считать дату первоначальной государственной регистрации права собственности на исходную квартиру, которая до момента отчуждения не выбывает из владения, пользования и распоряжения налогоплательщика.

При этом, нужно понимать, что если доли НЕ объединялись в единый объект (т.е. каждая доля зарегистрирована как отдельный объект недвижимости), то при продаже такой квартиры «долями», по каждой доле будет исчисляться свой срок владения.

Сделка купли-продажи квартиры. Перечень документов для регистрации в Росреестре – смотри в Глоссарии по ссылке.

Ну а что происходит с теми, кто продает свою квартиру раньше установленного минимального срока (т.е. менее 3 или 5 лет в собственности)? Такие продавцы должны будут уплатить налог НДФЛ = 13% от полученного по сделке дохода.

Правда, для них тоже предусмотрены налоговые льготы в виде других типов имущественных вычетов. Подробнее обо всех типах налогов и налоговых вычетов в недвижимости – см. по ссылке в Глоссарии.

Остались вопросы? Терзают смутные сомнения? Юрист вам в помощь!

Консультации профильного юриста по недвижимости – ЗДЕСЬ.

Правила подготовки и проведения сделки купли-продажи квартиры – на интерактивной карте ПОШАГОВОЙ ИНСТРУКЦИИ (откроется во всплывающем окне).

Пример. Если квартира была получена по наследству от родного деда в 2018 году, то минимальный срок владения считается 3 года. И начиная с 2022 года, наследник уже может продавать ее без налога НДФЛ. А если квартира была в том же 2018 году куплена (на первичном или на вторичном рынке), и она не является единственным жильем Покупателя, то для освобождения от налога при ее продаже собственнику придется ждать уже 5 лет – то есть ждать 2023 года.

Какие минимальные сроки владения квартирой указаны в законе?

Налоговый кодекс (п. 3, ст. 217.1 НК РФ) говорит о том, что собственник может продать свою квартиру без налога, если она находилась в его собственности более 3 (трех) лет или более 5 (пяти) лет. Как так?

Это зависит от того, каким образом квартира попала в собственность человека, и от того, является ли она его единственным жильем или нет. Если недвижимость была приватизирована, унаследована или подарена ему близким родственником, то минимальный срок владения для продажи без налога = 3 года. Если же квартира (в т.ч. кооперативная) была им куплена, то этот срок увеличивается до 5 лет (за исключением единственного жилья).

Тот же 5-летний срок применяется и к квартире, которая была подарена посторонним человеком (т.е. не близким родственником), или дар был оформлен от юрлица.

Подробнее о минимальном сроке владения жильем для продажи его без налога (как и к каким объектам применяется это правило) – рассказано в отдельной заметке по ссылке.

При этом, субъектам РФ дано право уменьшать этот срок нахождения квартиры в собственности вплоть до нуля (см. п.6 той же статьи 217.1). Правда, до сих пор никто из регионалов в этом замечен не был, но все может быть… Вдруг местные власти захотят сделать приятное своим избирателям?!

Пример. Если квартира была получена по наследству от родного деда в 2018 году, то минимальный срок владения считается 3 года. И начиная с 2022 года, наследник уже может продавать ее без налога НДФЛ.

А если квартира была в том же 2018 году куплена (на первичном или на вторичном рынке), и она не является единственным жильем Покупателя, то для освобождения от налога при ее продаже собственнику придется ждать уже 5 лет – то есть ждать 2023 года.

Как правильно оформить задаток при покупке-продаже квартиры – условия, срок и сумма. См. в заметке по ссылке.

Вроде бы все понятно? Не совсем!

Как, например, быть, если квартира перешла в собственность по частям в разное время (т.е. по долям в разные годы)?

Или если человек купил новостройку по Договору долевого участия (ДДУ) в одном году, построенную квартиру принял по Передаточному акту в другом году, а собственность на нее оформил в третьем?

Или если квартира была получена по наследству в одном году, а в Росреестре зарегистрировали собственность спустя пару лет?

С какого момента тогда правильно исчислять срок владения квартирой?

Закон исходит из того принципа, что срок владения начинается с той даты, когда человек впервые получает объект недвижимости или его часть (например, долю в квартире) в свою собственность, или с даты, когда человек выплатил всю положенную по договору сумму за приобретенное жилье. При этом, дата регистрации права собственности, подтверждающей законное право гражданина, имеет здесь второстепенное значение.